将来のお金の不安ある?

あるよ

どんな?

最も多いお金の不安は?

「老後のお金が不安」「年金だけでは心配」

こんな声をニュースで見たり、周りの人からも聞いたりする

「じゃあ、どのくらい足りない? 」

と質問して明確に答えられた人に会ったことがない

自分の資産額がわかるので答えにくいかもしれないが

日本FP協会の調査では、82%の人が将来のお金に対する不安があると答えている

でも一番多いのは”漠然とした不安”が67%

二番目に多かったのが”具体的な不安”が15%

合わせて82%の大多数の人が将来のお金に対する不安があることになる

そう、つまり不安がある人のほとんどは何の根拠もなく漠然と不安を感じているだけ

「いや、テレビや新聞でも言ってたから」

と反論する人がいるだろうが、

「自分の問題としてどうなの? 」

と聞きたい

貯金額や収入、家族構成も違うのだから平均の話では本当の不安は明確にならない

結論を言ってしまうと

自分(たち)のお金のプランを立てる

しか不安の解消方法はない

「将来のことなんてわからない」「面倒くさい」

と言う人はそれで良い

漠然とした不安を抱えながら働いて人生を謳歌できずに死ぬのも一つの生き方

長い人生のうちほんの数時間を面倒くさいことに充てるだけで人生を無駄にしないならその方が良いと思うが

支出で不安要素は?

「お金のプランを立てる」はそんなに難しいことではない

もちろん面倒だが自分のお金の傾向がわかって新しい発見が有ったり、節約につながったりもする

最初にやることは銀行通帳を用意する

ほとんどの人は2〜3の口座を持っていて同じ数の通帳が有るはず

その通帳から1年間の支出のデータを拾い出す

金額は細かくなくて良いので、万単位で見ていく

通帳を見ると色んなものが引かれている

・電気料金

・水道料金

・電話(携帯)料金

・家賃又は住宅ローン(借金の返済)

など毎月、毎年大体同じ金額なのがわかると思う

これらを本当にザックリでいいので合計し、各支出の1年間の金額を計算する

その他に

・現金引き出し

があるがこれもザックリと「生活費」と考え、まとめてしまっても良い

今回は「不安」を取り除くのが目的なので、

すべてをザックリで考えて問題ない

これで現状の年間支出金額が出た(すでに子育てが終了し、教育費が必要ない前提)

この現状の支出金額にこれから老後の予想支出金額を足していく

老後の支出で最も不安なのは医療費

病気・怪我ほど予想がつかないものはない

その分不安が募り、どのくらい医療費が掛かるのか心配になる

確かにがん治療で高度先進治療は高額という話は聞くがその他の一般的な病気や怪我は健康保険で賄うことができる

国民健康保険や後期高齢者医療制度なら医療費は1〜3割の自己負担で済む

しかも長期の入院などで医療費が高額になった場合は一定額を超えるとそれ以上は支払わなくて良くなる高額療養費制度があるので活用した方が良い

その他の予想ができない支出としては冠婚葬祭の費用がある

しかしこれも昨今は規模が縮小し、頻度も少なくなっている傾向があるので年間10万円見込めば良い

そしていちばん大事な支出

趣味の支出はしっかり入れる

旅行やパチンコ...人それぞれに趣味がある

生活費を優先してその趣味に対する支出を無理やり減らすのは人生を無駄にする

先に趣味にかけるお金を計算し、それから生活費とのバランスを取るほうが良い

これらを大きくまとめると

・生活費

・家賃又は住宅ローン

・医療費

・趣味

になって

年間支出金額がはっきりした

この年間支出金額が平均寿命(男性81歳、女性87歳)まで続くと仮定して年表にする

これで死ぬまでの毎年必要な金額が分かった

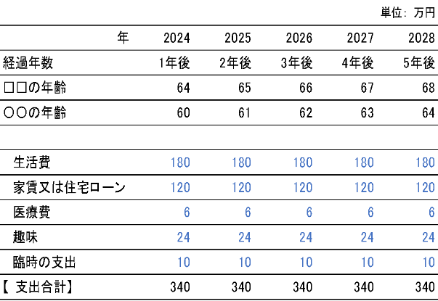

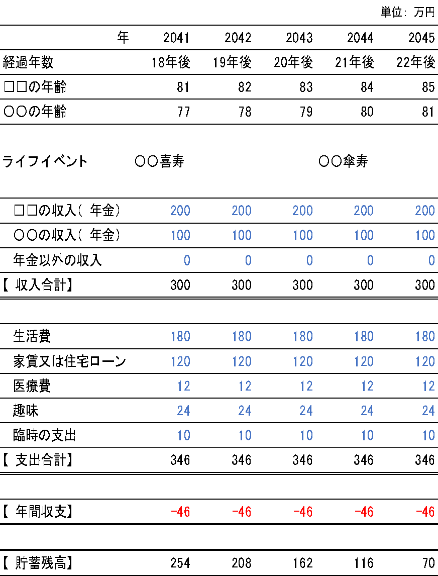

イメージ図①(年間支出)

上のイメージ図①では年間支出金額は、340万円になる

もちろんこれ以外に家を建てる、車を買うなどの大きな支出があるかも知れないがそれは各個人の考え方・生き方なのでそれに合わせるしかない

老後の収入はいくら?

現役時代は病気や怪我で働けなくなったら収入が減る

しかし年金を受け取るようになったらどうだろう?

病気しようが怪我しようが死ぬまでは年金が入ってくる

収入の面での不安はなくなるので生命保険や傷害保険に加入する必要はなくなる

年金は金額的には現役時代よりだいぶ少なくなるが必ず入ってくると言う意味では抜群の安定感

ただし「ねんきん定期便」に記載される「年金受取額」は実際受け取れる金額ではないことに注意

年金手取り額=年金受取額−(税金+社会保険料)

*手取り率はだいたい87%〜90%

収入金額を計算するときは、必ず年金手取り額を基に計算すること

夫婦二人なら合わせた年金額が収入になり、年金以外の収入があれば更に加算される

年間収入金額がはっきりした

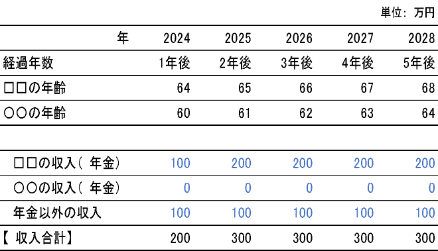

イメージ図②(年間収入)

上のイメージ図②では年間収入金額は、年金をもらい始めの年は200万円、それ以降は300万円になる

*夫婦二人とも年金をもらえるようになったら、年金以外の収入を0円にする

代表的にはパートで働いて月8万円稼げば充分(個人的には不労所得の方が良いと思うが)

本当に必要なお金はいくら?

平均寿命までの収入と支出が計算できたら、お金のプランは99%完成と言って良い

あとは本当に必要なお金がいくらかを出すだけ

年間収支=年間収入−年間支出

これを平均寿命まで計算していくと毎年の収支がプラスなのかマイナスなのかが一目瞭然

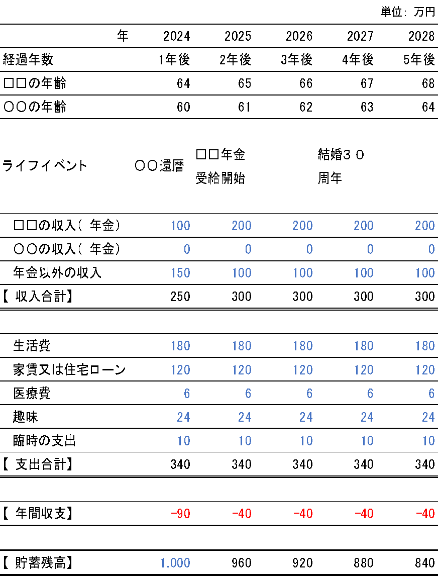

イメージ図③(年間収支)

上のイメージ図③では年間収支は、年金をもらい始めの年はマイナス90万円、それ以降はマイナス40万円になる

この例では毎年支出が収入を上回り、マイナスが発生するので貯蓄を取り崩すしかない

「貯蓄」は現金や預金、換金しやすい投資(株式や投資信託)など

マイホームや車はすぐ現金化できない資産なので「貯蓄」には含まない

この夫婦の場合、1000万円の貯蓄があれば毎年40万円のマイナスがあっても85歳まではなんとかやっていけることがイメージ図④(貯蓄残高)でわかる

イメージ図④(貯蓄残高)

もちろん色んな事情で大きくマイナスが発生したり収入がなかったりということはあるかも知れないが

一度きちんと自分(たち)のお金のプランを立てれば、「漠然とした不安」が「明確な不安」になる

漠然とした不安のままでは、テレビや新聞、評論家が吹聴している「老後2000万円不足問題」を信じ込まされるが

明確な不安になれば、あとどのくらいの貯蓄があれば良いか、あとどのくらい働けばよいかが分かって人生の計画が立てやすくなる

基準は誕生日?

お金のプランを立てるは、今すぐにでもやってほしいが

年金の額が変わったり、給付金があったり、物価の変動が大きかったりと状況は常に変化する

だから

定期的な見直しが必要になる

しかし頻繁に行う必要はない

年1度それぞれの金額を確認するだけ

変動がなければそのまま、大きな変動がある項目だけ修正すれば「年間収支」「貯蓄残高」が再計算される

その数字を見るだけでいくら足りない、逆に余裕ができたなどがはっきりする

その見直しの基準日を誕生日付近にすることをおすすめする

よく1年の計画を年始に立てる人がいるがお酒を飲みながらいい加減に立てたものはだいたい計画倒れになる

それより自分が何歳になったと自覚できる誕生日前後でほんの数時間を使って、お金のプランを見直しすれば

自分の年齢を実感しながら堅実な計画を立てることができる

へえ〜、うちのお金のプランはこうなるんやね

そう、年金で足りない分は働いてね?

なんで?!

コメント